Navigation

Software

- Softwarestrategie

- Systemkonzept

- Datenmanagement

- Benutzerfunktionen

- Entwicklungsstrategie

- Qualitätsmerkmale

- InfoLink

- Adressenmanagement

- Quality Data Warehouse

- Checklisten

- Bewertungssystem

- Informationsmanagement

- Archivierung

- Dokumente

- Aktenverfolgung

- Bibliothek

- Einkaufsinformation

- Kundenbetreuung

- Veranstaltungen

Simulation Finanzausgleich

Beispiel

| Die Anwendung des Systems zeigt das folgende vielleicht nicht ganz realitätsnahe, aber wenigstens illustrative Beispiel. |

|

|

| Die Annahme dafür besteht darin, dass das Finanzministerium vorschlägt, den Länderanteil an der Umsatzsteuer um 37 Prozentpunkte zu erhöhen, wenn die Länder im Gegenzug die Kosten für die Landeslehrer übernehmen. |

|

|

| Hier haben wir vorausgesetzt, dass alle Werte für den aktuellen Finanzausgleich bereits im Modell "IST-2011" gespeichert sind. |

|

|

| Bei den Prognosen wird im Normalfall eine durchschnittlich günstige Entwicklung angenommen, allerdings enthalten die Werte für eine negative Entwicklung eine weltweite Wirtschaftskrise im Jahr 2014, die sich bereits im Jahr davor abzeichnet und die erst 2016 einigermaßen bewältigt ist. |

|

|

| Benötigte Daten |

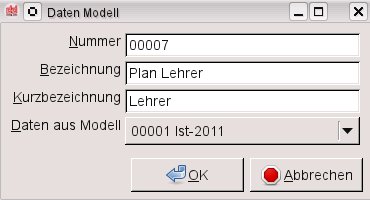

| Zunächst wird ein neues Modell eingerichtet, in

welches die Daten aus dem bestehenden Finanzausgleich übernommen

werden:

Damit ist ein vollständiges Modell eingerichtet, das völlig gleich wie der aktuelle Finanzausgleich ist und nur noch entsprechend angepasst werden muss. |

|

|

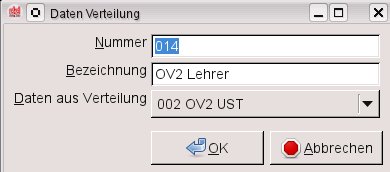

| Bevor die "Steuer" für die Lehrerkosten

eingerichtet werden kann, muss man dafür eine Verteilung anlegen,

sofern man nicht eine bereits vorhandene verwenden will:

Zunächst richtet man die Verteilung selbst ein, wobei die Werte einer bereits vorhandenen Verteilung übernommen werden können. |

|

|

| Danach können die einzelnen Positionen dieser neuen

Verteilung angepasst werden:

Die Werte für die Verteilung kann man sich sparen, wenn nur die Auswirkungen für eine Körperschaft untersucht werden sollen und man dort die Kosten zu 100 % verwendet. |

|

|

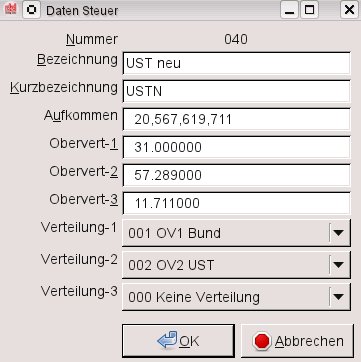

| Außerdem müssen zwei neue Steuern eingerichtet

werden, nämlich zunächst die Umsatzsteuer neu:

Hier muss man nur die Werte für die Oberverteilung anpassen. |

|

|

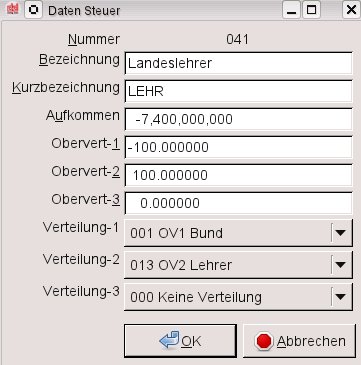

| Schließlich werden die Kosten der Lehrer als

Minus-Steuer eingerichtet:

Bei der Oberverteilung erhält der Bund -100 % und die Länder 100 % des Minusbetrages. Den Betrag für die Lehrerkosten haben wir möglicherweise etwas zu niedrig geschätzt. |

|

|

| Damit sind alle benötigten Werte eingerichtet und können nun untersucht werden. |

|

|

| Trotz des relativ komplexen Beispiels ist der Erfassungsaufwand sehr gering. In den meisten Fällen wird über die Oberverteilung diskutiert (was wie im Beispiel mit der Umsatzsteuer neu behandelt wird) oder es wird eine neue Steuer vorgeschlagen, die analog zu den Lehrerkosten - allerdings mit positivem Betrag - eingerichtet wird. |

|

|

| In jedem Fall stehen die neuen Werte ohne weitere Vorverarbeitung für alle Auswertungen sofort zur Verfügung. |

|

|

| Analyse |

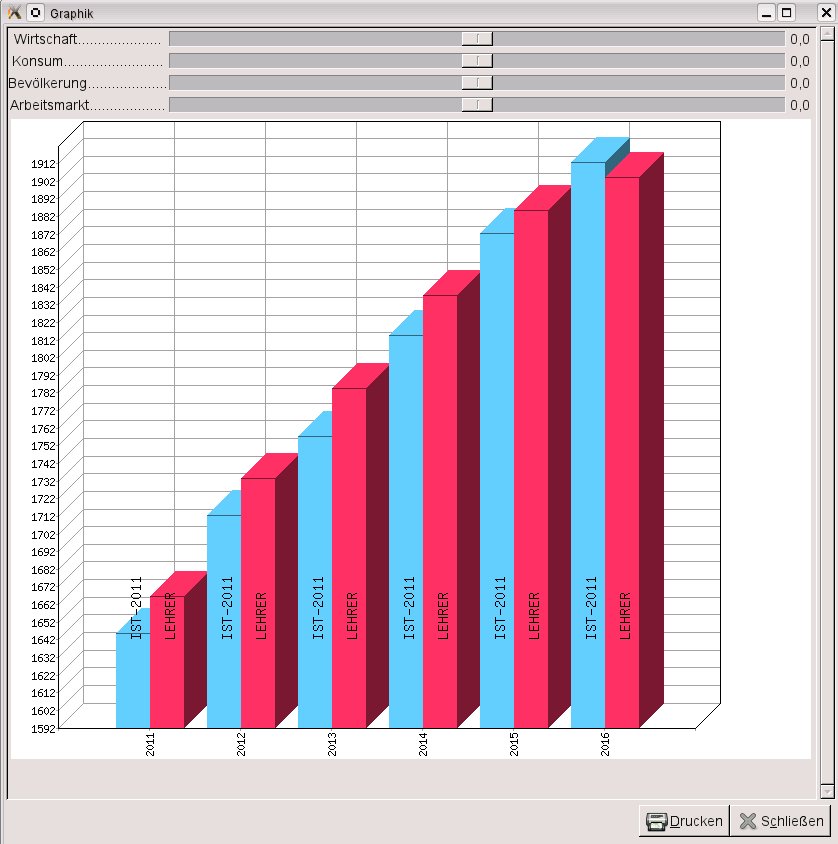

| Die zentrale Funktionen des Systems ist der Vergleich

zweier Modelle. In unserem Beispiel vergleichen wir den aktuellen

Finanzausgleich mit jenem Modell für Lehrerkosten, das gerade neu

eingerichtet wurde:

(mit Klick auf das Bild können Sie es in voller Größe betrachten) Hier wurden die Daten für die Steiermark gewählt mit Balken für die beiden Modelle jeweils pro Jahr nebeneinander, wobei die Werte das Gesamtergebnis (Summe aller Steuern) darstellen. |

|

|

| Man erkennt, dass sich in den ersten fünf Jahren für die Steiermark finanzielle Vorteile ergeben und erst ab dem sechsten Jahr Nachteile zu erwarten sind. |

|

|

| Allerdings ändert sich das Bild, wenn man mit den Schiebereglern unterschiedliche Prognosen anwendet. |

|

|

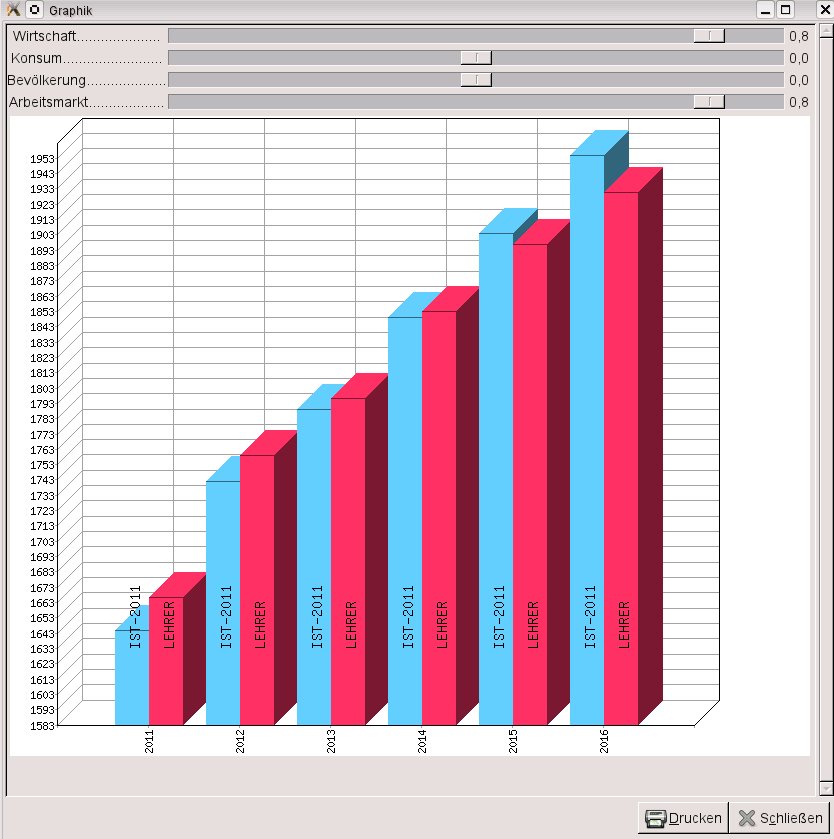

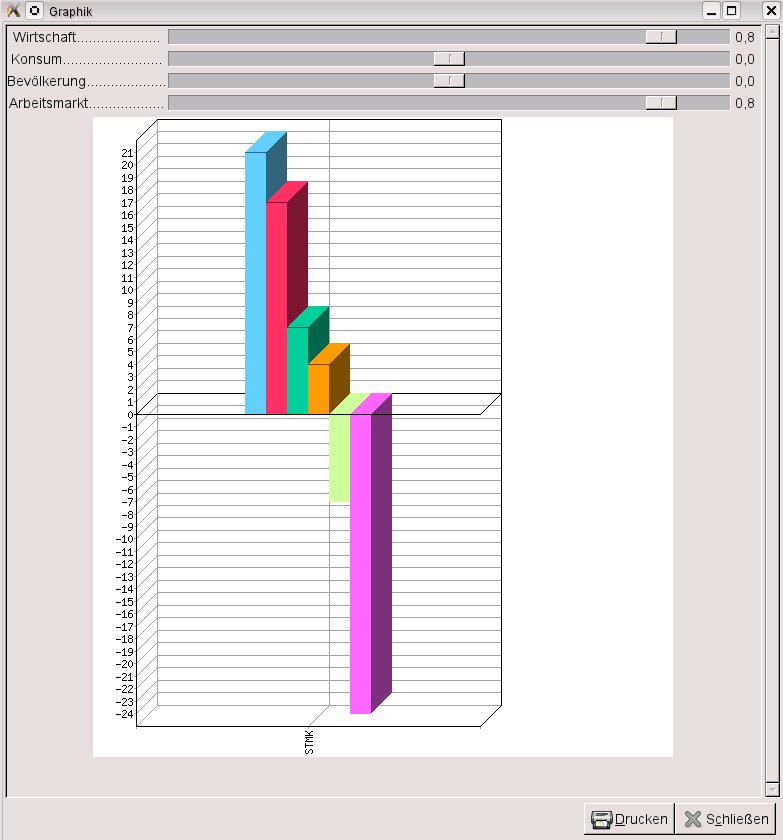

| Zunächst nehmen wir eine überdurchschnittlich gute

Wirtschaftsentwicklung und in Zusammenhang damit auch stärker

steigende Personalkosten an, indem wir die entsprechenden Regler im

Fenster nach rechts verschieben:

(mit Klick auf das Bild können Sie es in voller Größe betrachten) Hier zeigt sich, dass die finanziellen Nachteile schon ein Jahr früher einsetzen, weil nach unseren Prognosen der Personalaufwand stärker wächst als die wirtschaftsabhängigen Einnahmen. |

|

|

| Etwas besser wäre das Bild, würden wir parallel zur Wirtschaftsentwicklung auch ein verbessertes Konsumverhalten annehmen. |

|

|

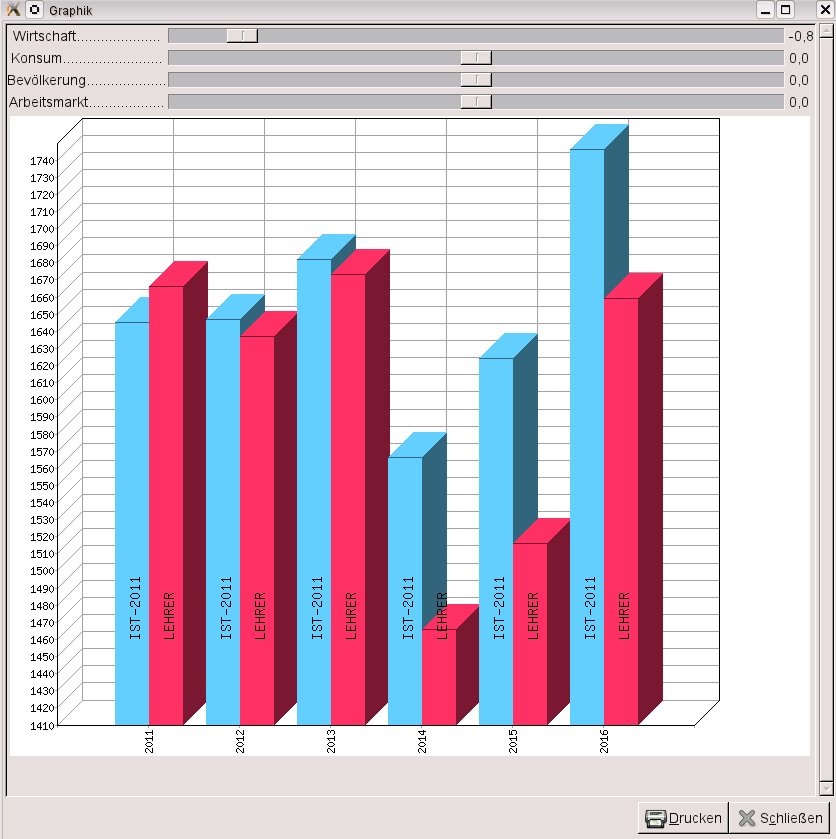

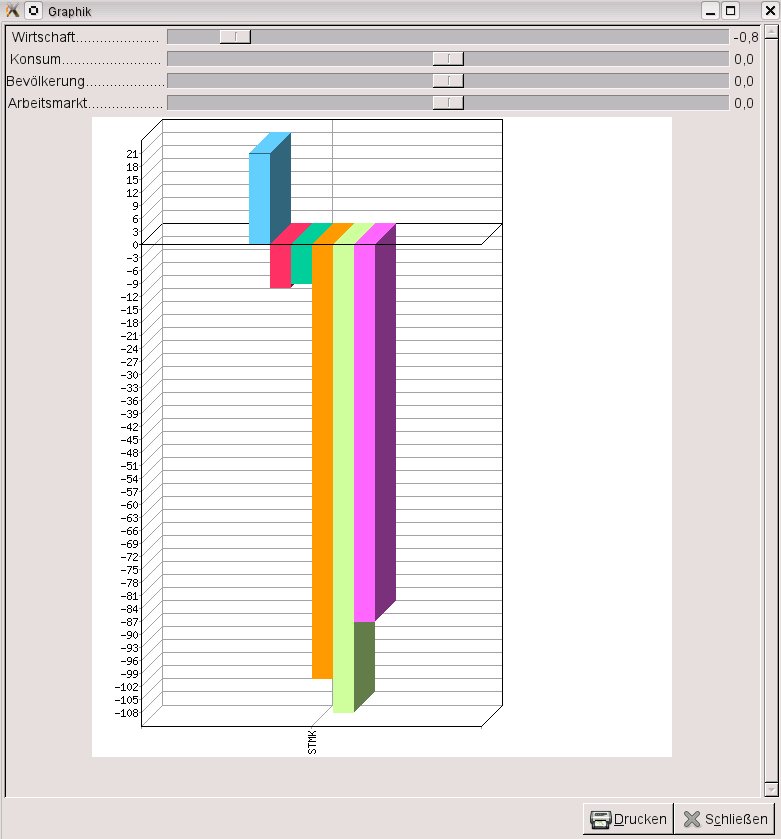

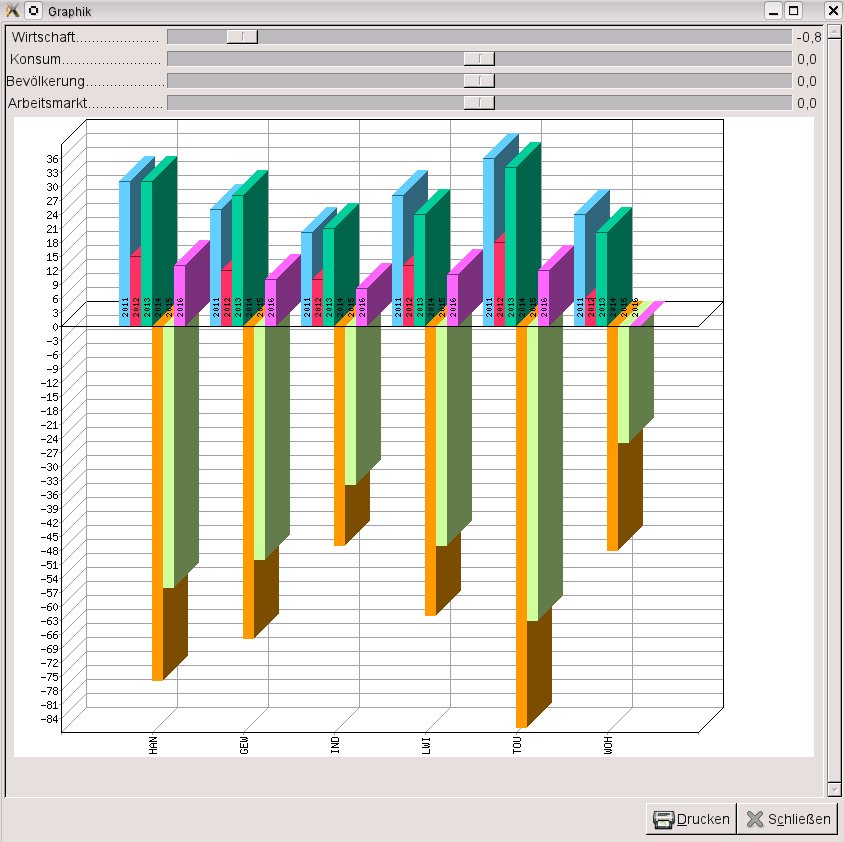

| Nimmt man den umgekehrten Fall an, nämlich eine

schlechte Wirtschaftsentwicklung und entsprechend langsamer

steigenden Personalaufwand (Schieberegler nach links), zeigt sich

folgendes Bild.

(mit Klick auf das Bild können Sie es in voller Größe betrachten) Hier sind die Auswirkungen ziemlich dramatisch, weil wir bekanntlich bei den Prognosedaten bei schlechter Entwicklung eine nachhaltige Wirtschaftskrise im Jahr 2014 angenommen haben. |

|

|

| Waren die Ergebnisse bei durchschnittlicher Entwicklung für die Steiermark noch einigermaßen positiv und bei guter Wirtschaftsentwicklung nicht gerade berauschend, so sind sie bei schlechter Entwicklung nahezu katastrophal. |

|

|

| Natürlich lassen sich diese Ergebnisse auch in absoluten Zahlen als Listen darstellen. |

|

|

| Vergleiche |

| Eine der wichtigsten Funktionen des Systems ist der Vergleich von Modellen, bei dem die Unterschiede (Differenzen) zwischen zwei Modellen dargestellt werden. |

|

|

| Zunächst stellen wir die Differenzwerte zwischen den

beiden Beispielmodellen bei normaler Entwicklung dar:

(mit Klick auf das Bild können Sie es in voller Größe betrachten) Hier ist zu erkennen, dass die anfänglichen Vorteile für die Steiermark ab dem vierten Jahr kontinuierlich zurückgehen und im sechsten Jahr überhaupt in einen Verlust umschlagen. Die Tendenz lässt vermuten, dass sich dieser Verlust in den nachfolgenden Jahren noch deutlich ausweiten könnte. |

|

|

| Wird der Vergleich unter Annahme einer positiven

Entwicklung vorgenommen, trübt sich das Bild etwas ein:

(mit Klick auf das Bild können Sie es in voller Größe betrachten) Die Vorteile schmelzen deutlich dahin und arten schon im fünften Jahr in Verluste aus. Der Grund dafür ist darin zu suchen, dass die Personalkosten bei guter Entwicklung stärker steigen als die Steuereinnahmen. |

|

|

| Auch hier gibt der Trend Anlass zu schlimmsten Befürchtungen für die nachfolgenden Jahre. |

|

|

| Nur noch mit guten Nerven zu verkraften ist die

Darstellung der Differenzen bei Annahme einer negativen Entwicklung:

(mit Klick auf das Bild können Sie es in voller Größe betrachten) Die finanziellen Vorteile für die Steiermark im ersten Jahr werden schon durch die negativen Ergebnisse in den beiden Folgejahren ausgeglichen, woran sich ziemlich beträchtliche Verluste (zwischen 87 und 108 Millionen im Jahr) anschließen. |

|

|

| Diese katastrophalen Aussichten sind auch eine Folge der Annahme in den Prognosen, dass auch bei einer gewaltigen Wirtschaftskrise mit deutlich sinkenden Steuereinnahmen der Personalaufwand nicht in gleichem Ausmaß zurückfällt, sondern eher weiter - wenn auch geringfügig - ansteigt. Deshalb ergibt sich nicht einmal gegen Ende der Krise ein halbwegs positives Bild. |

|

|

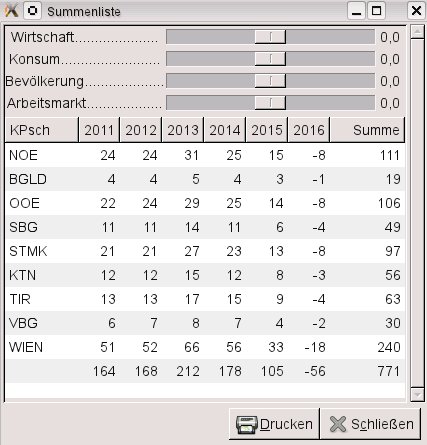

| Natürlich sind die Differenzauswertungen auch in

Form von Listen mit absoluten Zahlen verfügbar:

Die obige Liste enthält je Bundesland (Zeilen) die Differenzen pro Jahr (Spalten) zwischen den bei Beispielsmodellen. |

|

|

| Es zeigt sich, dass die Länder bei durchschnittlicher Entwicklung innerhalb von sechs Jahren einen finanziellen Vorteil von insgesamt 771 Millionen haben. |

|

|

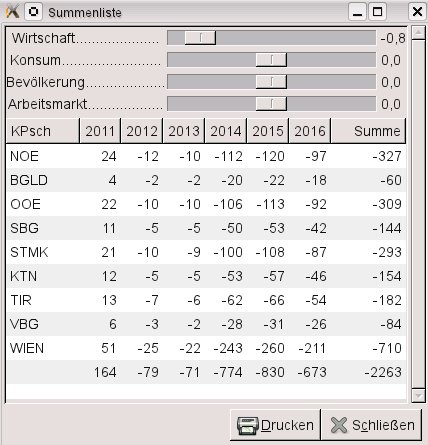

| Wir verzichten auf die Liste bei guter Wirtschaftsentwicklung

und betrachten gleich die Zahlen bei schlechter Prognose:

Nun ergibt sich für die Differenzen zwischen den Beispielmodellen ein deutlich anderes Ergebnis mit insgesamt fast 2.3 Milliarden Verlust für die Länder. |

|

|

| Schon im zweiten und dritten Jahr muss jedes einzelne Land geringfügige Defizite hinnehmen, die in den folgenden Jahren drastisch anwachsen. |

|

|

| Regionale Aspekte |

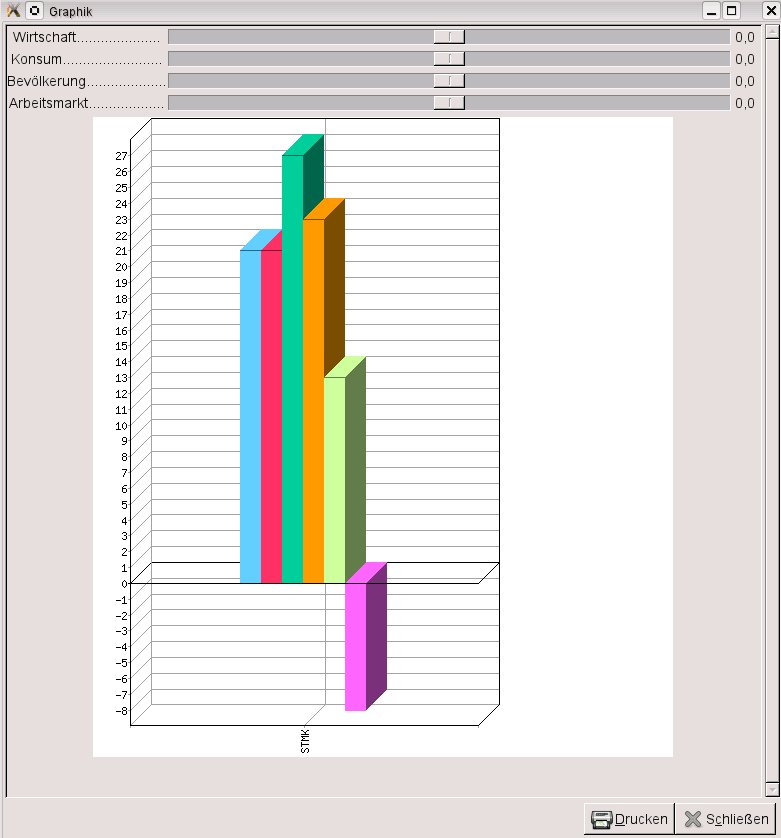

| Für die Analysen können auch die in den Körperschaften

hinterlegten regionalen Aspekte herangezogen werden, zum Beispiel

regionale Schwerpunkte oder politische Ausrichtung:

(mit Klick auf das Bild können Sie es in voller Größe betrachten) Dieses Beispiel zeigt eine Differenzauswertung nach Regionen. |

|

|

||||||||

|

|

|

||||||

| Bitte beurteilen Sie unsere Webseiten durch Klick auf eine Schulnote (noch besser über die Feedbackseite): | ||||||||||||||

| Die aktuelle Seite: |

|

Gesamte Website: |

|

|||||||||||

| Home | Unternehmen | Lösungen | Hardware | Software | Dienstleistungen | Linux | Konzepte | News & Infos | Webservice | |

| Zurück zum Seitenanfang | Fragen, Anregungen, Wünsche: Feedback * Impressum * Datenschutzerklärung * Update 22-Nov-2016 |

|

www.mibs.at: Das

Mitarbeiterbetreuungssystem MIBS (neues Fenster) |

© Dialog Data GmbH., Zweiglgasse 11, A-8020 Graz, Steiermark/Austria, Tel. +43/316/810091, E-Mail: [email protected], AGB